La presentación de la Declaración Anual del Impuesto a la Renta; genera en algunos casos un pago de impuesto adicional que se denomina cuota de regularización, en otros un saldo a favor del Impuesto a la Renta que puede ser compensado o solicitar su devolución.

Determinado el exceso o saldo a favor del Impuesto a la Renta se tendrá que comunicar al momento de la presentación de la Declaración Anual, cualquiera de las siguientes opciones:

a) Solicitar la devolución del exceso o saldo a favor del Impuesto a la Renta

b) Aplicar el exceso o saldo a favor del Impuesto a la Renta contra futuros pagos a cuenta

a) Solicitud de devolución del exceso o saldo a favor del Impuesto a la Renta, con la Resolución de Superintendencia Nº 059 -2017/SUNAT, publicada el 3 de marzo del 2017, la Administración Tributaria, puso a disposición el procedimiento que permite solicitar la devolución del saldo a favor: a través del Formulario Nº 4949 “Solicitud de devolución” o mediante SUNAT Virtual a través del Formulario Virtual Nº 1649 “Solicitud de devolución”.

Después de haber realizado la presentación se debe ingresar al enlace “Solicitud de devolución – Rentas de Tercera Categoría”, habilitado en SUNAT Operaciones en Línea para realizar la solicitud on line, de no ingresar al enlace en ese momento, sólo se podrá solicitar la devolución del saldo a favor por rentas de tercera categoría presentando en la dependencia de la SUNAT que corresponda, un escrito fundamentado, al que se le adjuntará el Formulario N° 4949 “Solicitud de Devolución”.

b) Aplicar el exceso o saldo a favor del Impuesto a la Renta contra futuros pagos a cuenta, con la opción de compensación o aplicación se podrá arrastrar dicho saldo a favor hasta agotarlo, inclusive hasta los meses de enero y febrero del ejercicio siguiente.

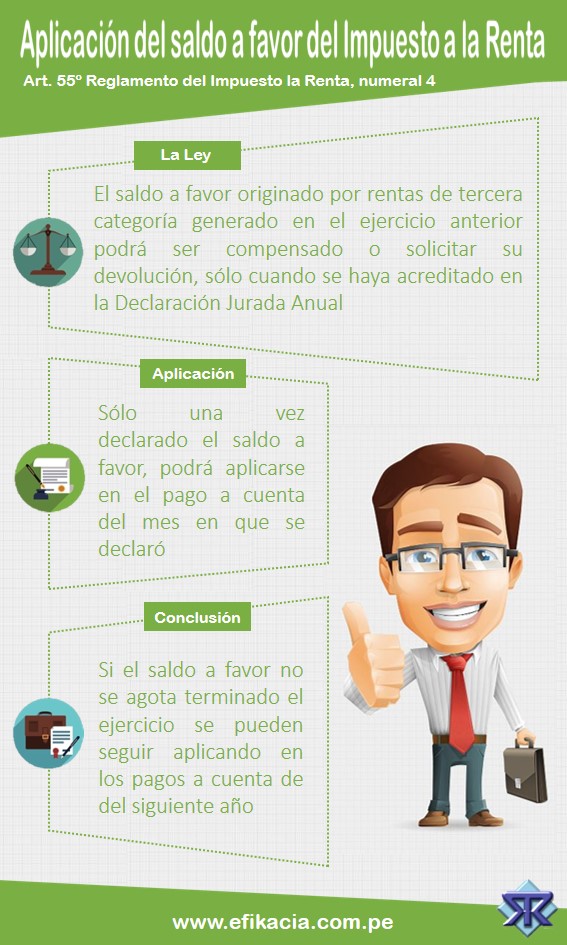

El numeral 4 del artículo 55 del Reglamento de la Ley del Impuesto a la Renta; señala que el saldo a favor originado por rentas de tercera categoría se podrá compensar sólo cuando se haya acreditado en la Declaración Jurada Anual y no se solicite devolución. Esto quiere decir que la compensación se deberá efectuar únicamente contra los pagos a cuenta cuyos vencimientos operen a partir del mes siguiente a aquel en que se presentó la Declaración Jurada donde se consigne dicho saldo. Por lo tanto hay que tener en cuenta el mes de presentación de la Declaración Anual, ya que es en el vencimiento de los impuestos de ese mes, donde se podrá comenzar a utilizar el saldo a favor.

Por ello recuerda: si quieres del saldo a favor del Impuesto a la Renta hacer la compensación, toma en cuenta el mes que presentas la declaración.